|

|

|

|

|

|

|

||

不動産取引に支払う金銭・支払い時期

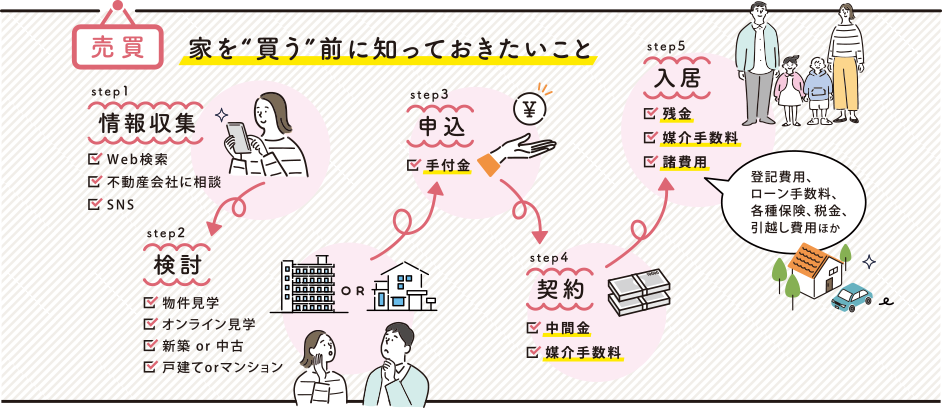

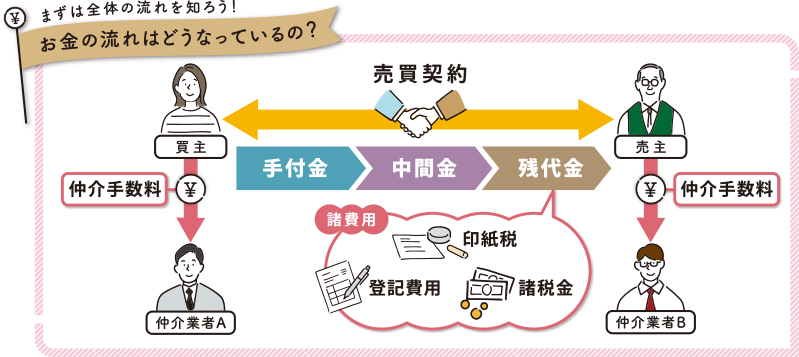

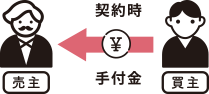

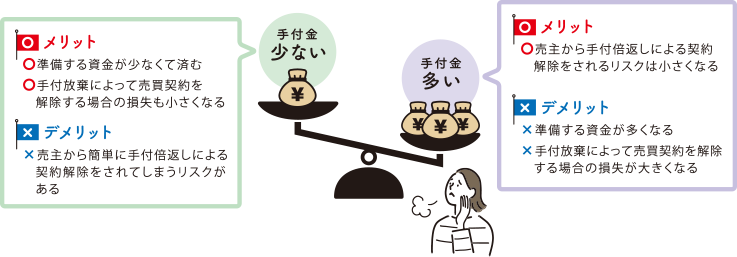

手付金

手付金とは、売買契約の締結と同時に買主が売主に対して支払う金銭をいいます。売主は手付金を倍返し、買主は手付金を放棄することにより、売買契約を解除することができるのが原則です。

手付金の金額

売買代金の5~20%の範囲で定めることが一般的。

手付金を支払う時期

売買契約の締結と同時に支払います。

手付金を支払う際の留意点

- 手付金は売買契約の定めに基づいて支払うものなので、売買契約が有効に成立していることを確認する。

- 売主及び買主の双方が売買契約書に署名(記名)押印していることを必ず確認する。

- 売主から領収証を発行してもらう。

- 売主以外の銀行口座への振込は極力避ける。

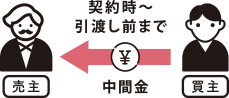

中間金

中間金とは、手付金と残代金の間に支払われる金銭です。

中間金の金額

手付金と中間金の合計で売買代金の20%~50%となることが多い。

宅地建物取引業者が売主の場合、手付金と中間金の合計が1000万円を超える場合や完成物件で売買代金の10%(未完成物件の場合は売買代金の5%)を超える場合には、宅地建物取引業者は手付金等保全措置を講じなければなりません。

中間金を支払う時期

売買契約を締結し手付金を払った後、残代金支払い・引渡しまでの間に支払います。

中間金を支払う際の留意点

- 手付金と同様に、必ず売主から領収証を発行してもらう。

- 中間金が多額となる場合には、買主の権利保全のため、対象不動産に買主名義の仮登記(所有権移転請求権仮登記又は停止条件付所有権移転仮登記)を行うことを検討する。

- 売主以外の銀行口座への振込は極力避ける。

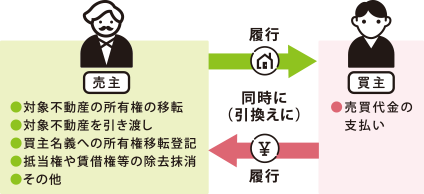

残代金

残代金とは、売買代金から支払済の手付金及び中間金を控除した残額をいいます。残代金の支払いは、売主による対象不動産の所有権移転、抵当権等の負担の消除及び引渡しと引き換えに行うことが原則です。

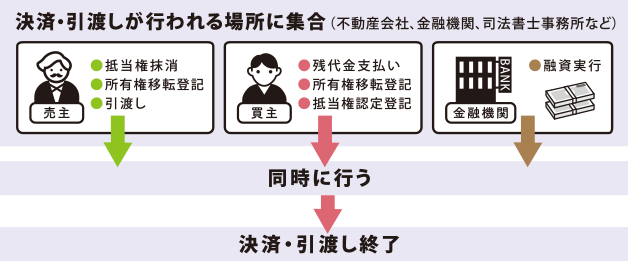

残代金決済の流れ

残代金決済は以下のような流れで行われることが一般的です。

残代金を支払う際の留意点

- 売主の義務(抵当権抹消、所有権移転登記)が全て完了していることを確認する。

- 残代金についても、必ず売主から領収証を発行してもらう。

- 買い替えの場合、引渡し猶予(買主が残代金を支払った後の一定期間、売主から買主への対象不動産の引渡しを猶予する取り決め)が定められることがある。その場合には、猶予期間をできる限り短期間(数日~1週間)としたうえで、猶予期間経過後の明け渡しについてペナルティを定めるなどの対応を検討するべきである。

- 売主以外の銀行口座への振込は極力避ける。

契約時にかかる諸費用

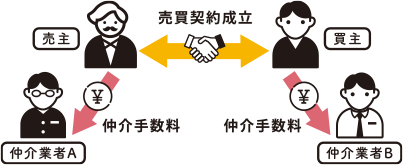

媒介報酬(仲介手数料)

媒介報酬(仲介手数料)とは、売買対象不動産の売買契約が成立した際、当該売買契約の成立に尽力した不動産会社へ支払う成功報酬です。

媒介報酬の金額(上限)

媒介報酬額は、依頼者と媒介業者との間で協議して決定します。宅地建物取引業法で定めているのはあくまでも上限に過ぎません。

| 成約価格が200万円以下 | (成約価格の5%)+消費税が上限 |

| 成約価格が200万円超~400万円 | (成約価格の4%+2万円)+消費税 |

| 成約価格が400万円超 | (成約価格の3%+6万円)+消費税 |

媒介報酬の支払い時期

媒介業者の媒介により売買契約が成立した時に支払います。(成功報酬)

媒介報酬の支払い時期は媒介契約の中で取り決められますが、一般的には売買契約成立時に半金(50%)、売買対象不動産の引渡し時に半金(50%)とすることが多いです。

なお、媒介報酬の支払いは原則として媒介業者の銀行口座への振込みとし、媒介業者から領収証を発行してもらうことも忘れないようにしましょう。

なお、媒介報酬の支払いは原則として媒介業者の銀行口座への振込みとし、媒介業者から領収証を発行してもらうことも忘れないようにしましょう。

売買契約の解除と媒介報酬

売買契約が解除等となった場合の媒介報酬の取扱いは以下のとおりとなります。

| 請求できる | 請求できない |

|---|---|

| ①売主又は買主の債務不履行による解除となった場合 | ④買主のローン不成立により契約が解除となった場合(※ローン特約ありの場合) |

| ②手付放棄・手付倍返しによって解除となった場合 | ⑤停止条件付売買契約を締結したが条件が成就しなかった場合 |

| ③売主・買主間の合意によって解除となった場合 |

印紙税

不動産売買においては、売買契約を締結する際の売買契約書に、売主・買主各々で売買代金に応じた金額の収入印紙を貼り付け、消印をする必要があります。

印紙税の納税義務者

印紙税法では、不動産売買契約書、請負契約書、金銭消費貸借契約書等の一定の文書(課税文書)に対して印紙税が課されており、課税文書の作成者(不動産売買契約書の場合は売主及び買主)に納税義務があります。

一般的に不動産売買契約書は、契約書原本を2通作成し、売主・買主各自で保管するということが多いですが、この場合2通とも印紙を貼付する必要があります。なお、不動産売買契約書原本を1通のみ作成して売主・買主のいずれかが保管し、相手方当事者は原本の写し(コピー)を保管するという場合は、原本1通のみに印紙を貼付すれば足ります。

電子契約の場合は印紙不要

なお、印紙税が課税されるのは「紙」で作成される文書のみであり、電子データによって作成される「電子契約」については課税されないため、収入印紙は不要です。

決済時にかかる諸費用

登記費用

不動産売買によって所有権が移転した場合や、住宅ローンの借入を行った場合には、登記を行う必要があります。登記を行うためには、登録免許税、司法書士報酬及びその他実費が生じます。これらの登記費用は通常買主の負担とされています。

登録免許税

所有権移転登記に係る登録免許税の税額は、土地や建物の評価額(固定資産税評価額)に税率をかけて計算します。

| 土地 | 2.0%(令和8年3月31日までは1.5%に軽減されます。) |

|---|---|

| 建物 | 2.0%(住宅用家屋については令和6年3月31日まで0.3%に軽減されます。) |

新築の建売住宅や新築マンションを購入した際には、所有権保存登記となります。

| 土地 | 0.4% |

|---|---|

| 建物 | 0.4%(住宅用家屋については令和6年3月31日まで0.15%に軽減されます。) |

住宅ローンを借りる場合、金融機関のために対象不動産に抵当権を設定することになります。抵当権設定登記の税額は、借入額(債権額)に税率をかけて計算します。税率は原則として0.4%ですが、住宅取得資金の貸付け等に係る抵当権の設定登記については令和6年3月31日まで0.1%に軽減されます。

登録免許税の支払いについて

登録免許税は、登記申請と同時に納付します。もっとも、登記申請の代理を司法書士へ依頼するケースが多いため、実際には登録免許税と司法書士報酬を合わせて司法書士へ支払う(振込)ことが一般的です。

購入後にかかる諸費用

固定資産税・都市計画税の精算金

固定資産税・都市計画税精算金とは、不動産売買に際し、売買対象不動産に課せられるその年の固定資産税及び都市計画税相当額を、売主と買主の間で所有日数に応じて按分するため、買主から売主へ支払われる金銭のことをいいます。

固定資産税・都市計画税

固定資産税及び都市計画税は、「毎年1月1日現在の所有者」に対して市町村が課税する税金です。たとえ年の途中で所有者が変わったとしても、その年の固定資産税・都市計画税は1月1日時点の所有者が納税しなければなりません。

税法の考え方は上記のとおりですが、現実の不動産売買においては、売買対象不動産の引渡日の前日までの分を売主、引渡日当日以降の分を買主が負担し、売買代金とは別に精算を行うことが一般的です。

精算の起算日

固定資産税・都市計画税は上記のとおり「毎年1月1日現在の所有者」に対して課せられる一方で、実際の税金は会計年度(4月1日~ 翌年3月31日)に対応しています。そのため、精算の起算日を「1月1日」とするか「4月1日」とするかが問題となります。関西エリアでは4月1日起算とすることが多いようですが、その他の地域では1月1日起算とすることが通例です。

1月1日を起算日とするケース

●年税額:365,000円 ●引渡日:6月30日

売主負担:

365,000円×180日/365日=180,000円

365,000円×180日/365日=180,000円

買主負担:

365,000円×185日/365日=185,000円

365,000円×185日/365日=185,000円

4月1日を起算日とするケース

●年税額:365,000円 ●引渡日:6月30日

売主負担:

365,000円×90日/365日=90,000円

365,000円×90日/365日=90,000円

買主負担:

365,000円×275日/365日=275,000円

365,000円×275日/365日=275,000円

不動産取得税

不動産取得税は、売買等で不動産を取得したときや新築・増築したときに都道府県が課税する地方税です。購入後3か月~半年くらいに納税通知書が送られてきますので、それまで資金を確保しておく必要があります。

不動産取得税の税額

不動産取得税の税額は、取得した不動産の価格(課税標準額)に税率をかけて計算します。

不動産の価格は実際の売買代金の額でなく、土地や建物の評価額(固定資産税評価額)です。なお、令和6年3月31日までに宅地等(宅地及び宅地評価された土地)を取得した場合、当該土地の課税標準額は価格の1/2となります。

税率は4%が原則ですが、令和6年3月31日までは土地及び住宅の用に供される家屋については3%に軽減されています。

税率は4%が原則ですが、令和6年3月31日までは土地及び住宅の用に供される家屋については3%に軽減されています。

住宅についての軽減措置

以下の要件にあてはまる住宅を取得した場合には、申告(申請)することにより不動産取得税が軽減されます。

A

新築住宅

一戸(一区画)の床面積が50㎡(戸建以外の貸家住宅については40㎡)以上240㎡以下のもの

B

中古住宅

下記の要件を満たすもの

上記の要件を満たす住宅である場合、課税標準額(固定資産税評価額)から以下の金額が控除されます。

| 居住要件 | 個人が自己の居住用に取得した住宅であること |

|---|---|

| 床面積 | 50㎡以上240㎡以下 |

| 耐震基準要件 |

以下の① ②のいずれかであること ① 昭和57年1月1日以降に新築されたものであること ② 昭和56年12月31日以前に新築された住宅で、建築士等が行う耐震診断によって新耐震基準に適合していることの証明がされたもの(ただし、当該証明に係る調査が取得日前2年以内に終了しているものに限る。 |

A

新築住宅

1,200万円(長期優良住宅は1,300万円)

B

中古住宅

当該住宅の新築された日に応じた金額

※税金について 2023年11月1日現在の法令に基づいて作成しております。

| 新築された日 | 控除額 |

|---|---|

| 平成9年4月1日以降 | 1,200万円 |

| 平成元年4月1日~平成9年3月31日 | 1,000万円 |

| 昭和60年7月1日~平成元年3月31日 | 450万円 |

| 昭和56年7月1日~昭和60年6月30日 | 420万円 |

| 昭和51年1月1日~昭和56年6月30日 | 350万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

実際のトラブル

ここまで不動産に関する支払いについて学んできましたが、ここからは実際にあったトラブル事例を紹介します。万が一、そのような状況に遭遇してしまったとき、冷静に対応できるように、事前に学んでおきましょう。

1

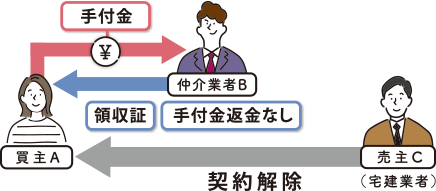

Aさんは媒介業者Bに依頼して自宅を建築するための土地を宅建業者C(売主)より3,000万円で購入する売買契約を締結し、手付金300万円を媒介業者Bに支払い、C 名義の領収証を受領した。

2

その後、売主業者Cの都合により契約解除することになり、手付金300万円と手付倍返し分の300万円がAさんに返還されることになったが、媒介業者Bより「引き続き当社にて他の物件を探すなら600万円のうち300万円は一旦預かる」としたことから、Aさんは了承した。

3

しかしその後、媒介業者Bと連絡がとれなくなってしまった。

手付金は本来売主に払うべきものであり、本件では宅建業者Cに支払い、C名義の領収証を受領するべきです。契約解除になり、引き続き同じ業者に媒介を依頼する場合であっても別の取引となりますので、一度返金してもらうようにしましょう。

1.手付金を売主ではない者に支払わない

手付金は本来売主に払うべきものです。便宜上、媒介業者を経由する際には、必ず売主名義の領収証と引き換えに支払いましょう。念のために売主本人に手付金の受領を確認することも必要です。

2.媒介業者が“一旦預る”は注意

返金される手付金300万円、倍返し分の300万円の合計600万円は、売主(C)がAさんに支払うべき金銭であり、媒介業者が預かる理由はありません。引き続き媒介業者に媒介を依頼するにしても、契約締結前に金銭を預けることは避けるべきです。

3.宅建業者の代表者や従業員の個人口座への振込に注意

本件ではトラブルにはなりませんでしたが、宅建業者に何らかの金銭を支払う際に、宅建業者が法人であるにも拘わらず、当該業者の代表者個人の口座への振込を求められる場合があります。法人であれば当該法人の口座に振り込むことが必然でありますので、そのような求めがあった場合は、一旦支払いを留保しましょう。

4.できる限り不動産に係る金銭のやりとりは当事者間で

どのような金銭でも、支払の目的や誰が誰に払うべきものなのかを確認し、その証拠となる領収証や預り証の徴求が必要です。不審な点がある場合等は一旦支払いを留保し第三者に相談しましょう。

5.契約履行に不審な点があるときは第三者に相談

一旦、契約関係に入ると当事者には権利義務関係が発生し、義務の履行を急かされる等により冷静な判断ができなくなる場合が見受けられます。不審な点がある場合は、一旦立ち止まって速やかに第三者に相談しましょう。

1

Aさんは、相続した使用予定のない土地(土地①)の売却を考えていたところ、媒介業者から「その土地を欲しいと言っている人がいる。相場より高く売れる」等の勧誘を受けた。

2

媒介業者は「土地①を売却するためには、まず土地②を購入する必要がある」といったため、土地②を1000万円で購入する契約を締結し、手付金100万円を業者に支払った。契約書の特記事項には次の内容が書いてあった。《残金900万円は土地①を下取ることで売買代金に充てること、土地②は1000万円で転売すること。転売できなかった場合は本契約を解除し、手付金を返金すること》

3

しかしその後、業者と連絡が取れなくなってしまった。

しかしその後、業者と連絡が取れなくなってしまった。

しかしその後、業者と連絡が取れなくなってしまった。

過去に原野商法のトラブルにあった消費者や、その原野を相続した消費者が再度トラブルにあうという「原野商法の二次被害」のトラブルが後を絶ちません。最近は「あなたの持っている土地を高値で買い取る」等と持ち掛けたうえ、実際には新たな土地の購入が売却とセットになっている「下取り型」のトラブルが目立っており、上記はその典型的な事例といえます。

1.そもそもこの世に「うまい話」など無い

山林や原野等は需要が極端に少なく、プロの不動産業者であっても買い手を見つけることが難しいものです。そんな山林・原野を高値で買取るという話は眉唾であり、まずは疑ってかかるべきです。

2.実勢価格を調べる

山林や原野が所在する地元の不動産会社数社に買取価格の査定を依頼し、その土地が幾らくらいで売れるかを調べておくことも重要です。そうすることにより、「うますぎる話(=怪しい話)」なのか「常識的な話」なのかを判断しやすくなります。

3.売却において売主がお金を払うことは少ない

不動産の売買に関わる諸々の費用は買い手の負担であることが多いです。しかし、測量や樹木の伐採等を売主の費用負担で行うことを取引条件とすることは少なからずあります。

こうした場合でも、売買代金からその費用分を差し引いて決済をする、あるいは売買代金受領と引換えにその費用を支払う等、売主の手持ち資金から支払わずに済む方法もあります。売買代金の受領より前に売主に何らかの支払いを求めてくる場合には気をつけなければなりません。

こうした場合でも、売買代金からその費用分を差し引いて決済をする、あるいは売買代金受領と引換えにその費用を支払う等、売主の手持ち資金から支払わずに済む方法もあります。売買代金の受領より前に売主に何らかの支払いを求めてくる場合には気をつけなければなりません。

4.売却と購入をセットにするのは異例

「あなたの土地を買い取るかわりに、自分たちが所有している他の土地を購入して欲しい」…このような取引はかなり異例なことです。すぐに買い戻す、あるいは転売できる等と言って説得しようとするでしょうけれども、このような取引は正常なものとは考えられませんので、基本的には謝絶すべきです。

5.不審な点があるときはお金を支払わない

ひとたびお金を支払ってしまうと、後から取り戻すことは非常に困難です。相手の話に不審な点があるときは、「支払いをする前に」弁護士や消費生活センター等に相談しましょう。

手付金詐欺や原野商法をテーマにした、不動産取引に関する詐欺の手口や注意点について、アニメで分かりやすく解説した動画を公開しています。

不動産に関するさまざまな相談に専門の相談員が対応します。

不動産取引に支払う金銭・支払い時期

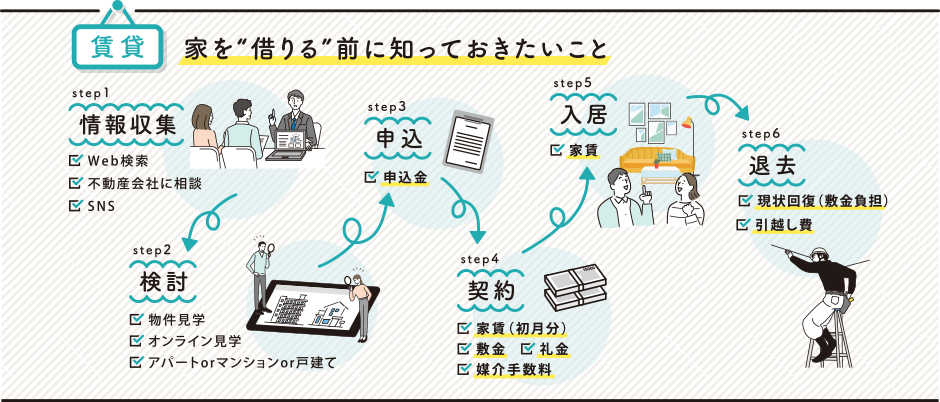

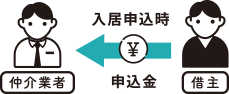

申込金

申込金とは、申込みの優先順位を確保するために、契約前に不動産業者に預ける金銭で、契約が成立しなかった場合には基本的に返還されるべきものです。申込金を巡るトラブルは多いので注意が必要です。

申込金の目的と金額の目安

入居申込書を提出する際に、申込みの優先順位を確保すること等の理由から不動産会社から申込金の支払いを求められることがあります。

申込金の金額は、家賃(賃料)の1ヶ月分程度であることが多いです。

申込金の金額は、家賃(賃料)の1ヶ月分程度であることが多いです。

申込金を支払う時期

入居申込の際に支払うのが一般的です。

申込金を支払う際の留意点

- 申込金を支払う際には、①預けた日付 ②預かり金の目的 ③返還期日 ④返還期日には必ず返還される旨を記載した不動産会社名義(不動産会社が捺印)の預かり証を発行してもらう。預かり証は契約が成立するまで大切に保管する。

- 預かり証は契約が成立するまで大切に保管する。

- 申込金の金額が相場より多額でないか確認する。

- 現金払いよりも記録が残る銀行振込のほうが望ましい。

契約が成立しなかったときは返還してもらうことができる

申込金はあくまでも預り金ですので、審査が通らなかった場合や契約締結前にキャンセルした場合は返還されるべきものです。

契約の申込みの撤回を行うに際し、既に受領した預かり金の返還を拒むことは宅地建物取引業法によって禁止されています。

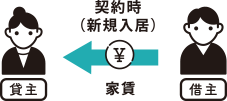

家賃(賃料)

家賃(賃料)とは、賃貸物件の使用者(入居者)から貸主に支払われる賃貸料金をいいます。

家賃を支払う時期

前払い(前月末または前月25日までに支払い)が一般的です。※新規入居の場合は、契約時に前払い家賃も一緒に払うことが多いです。

家賃を支払う際の留意点

- 支払い時期は、必ず賃貸借契約書の定めを確認してから支払う。

- 月の途中で入居する場合は、当月分の家賃(日割又は月割)と翌月分の家賃をまとめて払う必要がある。

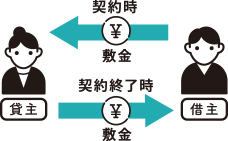

敷金/保証金

敷金(又は保証金)とは、賃料の不払いや、原状回復費用の未払い等に備えて、借主が貸主に預ける金銭のことをいいます。家賃等の滞納がなく、通常の範囲の使い方で物件を利用していたときには、敷金(保証金)は原則として全額返還されます。

敷金(保証金)の金額の目安

家賃(賃料)の1~2か月分が目安です。

敷金(保証金)を支払う時期

契約時に前払い家賃等と一緒に支払います。

敷金(保証金)の返還時期及び金額

返還時期は賃貸借契約書に定められていますが、退去から1か月以内が目安です。

原則として、「契約時に預け入れた敷金(保証金)」から「未払(滞納)賃料等の額」と「借主が負担すべき修繕費用」を差し引いた金額が返還されることになります。なお、未払賃料等の額と修繕費用の合計が敷金(保証金)の額を上回る場合には、敷金の返還はなく、借主は不足分を支払わなければなりません。

敷金ゼロはお得?

近年は敷金ゼロと言う物件も増えています。

敷金は家賃の未納や退去時の原状回復費用として貸主に預託する金銭です。貸主の立場としては、敷金をゼロとする場合、他の方法で回収しておく必要があり、その分を家賃(賃料)に上乗せする、短期間での解約について違約金を設定する、退去時の鍵の交換費用・クリーニング代を請求する等の場合があります。

敷金は家賃の未納や退去時の原状回復費用として貸主に預託する金銭です。貸主の立場としては、敷金をゼロとする場合、他の方法で回収しておく必要があり、その分を家賃(賃料)に上乗せする、短期間での解約について違約金を設定する、退去時の鍵の交換費用・クリーニング代を請求する等の場合があります。

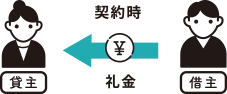

礼金

礼金とは、賃貸借契約締結に際し借主から貸主へ支払われる一時金であり、敷金と異なり賃貸借終了後に返還されることのない金銭です。

礼金の金額の目安

家賃(賃料)の1~2か月分が目安です。礼金は敷金とは異なり、賃貸借終了後に返還されることはありません。

礼金を支払う時期

契約時に前払い家賃等と一緒に支払います。

礼金ゼロはお得?

近年は礼金ゼロという物件も増えていますが、礼金ゼロとする代わりにその分家賃(賃料)に上乗せしていることもあります。物件選びの際には、初期費用の金額だけでなく、月々の支払額や退去時の費用負担等も加味して判断することが大事です。

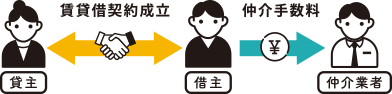

媒介報酬(仲介手数料)

媒介報酬(仲介手数料)とは、対象不動産の賃貸借契約が成立した際、当該賃貸借契約の成立に尽力した不動産会社へ支払う成功報酬です。

媒介報酬の金額(上限)

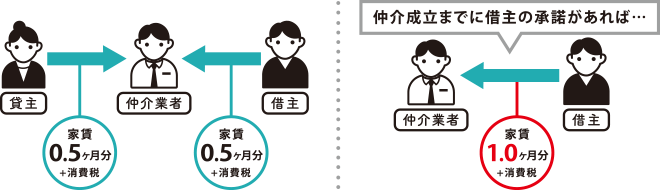

宅建業者が貸主及び借主から受け取ることができる媒介報酬の合計(上限)は、「家賃の1ヶ月分+消費税」です。

※宅建業法で定められているのはあくまでも上限に過ぎません。

媒介報酬を支払う時期

賃貸借契約締結時に、媒介業者に支払うことが一般的です。

賃貸借契約の解除と媒介報酬

媒介業者の媒介報酬請求権は賃貸借契約成立時に発生します。したがって、賃貸借契約成立前にキャンセルした場合については、先払いした媒介報酬は返還してもらえますが、賃貸借契約成立後にキャンセル(解約)した場合については、原則として媒介報酬を返還してもらえません。

賃貸借契約にかかる諸費用

家賃保証料

家賃保証料とは、借主が家賃保証会社に支払う費用で、万一家賃を滞納した際には、家賃保証会社が家賃を立て替えて支払います。近年は連帯保証人を立てる代わりに家賃保証会社を利用することが多くなっています。

家賃保証料の目的と金額の目安

家賃保証料とは、借主が賃貸物件を借りる際に家賃保証会社に支払う費用です。従来は賃貸借契約の際に連帯保証人を立てるのが一般的でしたが、最近では連帯保証人の代わりに家賃保証会社を利用する、又は連帯保証人と合わせて家賃保証会社を利用することが増えています。なお、家賃保証会社の利用にあたっては審査が必要です。

入居初年度の家賃保証料の相場は、家賃(共益費等を加えた総家賃)の0.5ヵ月分~1ヵ月分程度です。

火災保険料

賃貸住宅に入居する際、借主に火災保険(家財総合保険)への加入が契約の条件とされることが多いです。火災保険(家財総合保険)は、家財保険、借家人賠償責任保険、個人賠償責任保険の3つの保険で構成されています。

火災保険(家財総合保険)加入の必要性

賃貸住宅の借主の火災に関わるリスクとしては、①自分の不注意(過失)によって火事を起こしてしまう、②第三者が起こした火災によって損害を被ってしまう、の2つが想定されます。これらのリスクに対応するのが火災保険(家財総合保険)です。

自分の不注意(過失)によって火事を起こしてしまい、自分の持ち物(家財)が焼失してしまった場合に対応するのが「家財保険」です。対象となる家財は、賃貸住宅の中に収納される家財一式を指し、家具や家電、衣類といった日常生活で使う動産です。

また、借主の不注意による火災や水漏れで貸主に与えた損害を補償する借家人賠償責任保険や、日常の事故で他人に与えた損害を補償する個人賠償責任保険があります。

また、借主の不注意による火災や水漏れで貸主に与えた損害を補償する借家人賠償責任保険や、日常の事故で他人に与えた損害を補償する個人賠償責任保険があります。

実際のトラブル

ここまで不動産に関する支払いについて学んできましたが、ここからは実際にあったトラブル事例を紹介します。万が一、そのような状況に遭遇してしまったとき、冷静に対応できるように、事前に学んでおきましょう。

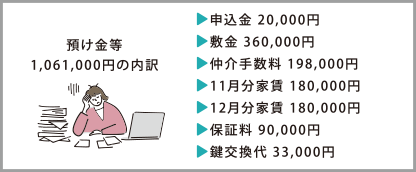

1

Aさんは不動産店において賃貸用マンションの入居申し込みを行い、翌日、申込金及び初期費用として1,061,000円の請求を受け、媒介業者の指定する代表者の口座へ全額を振り込んだ。

2

その後Aさんは、入居審査の結果を度々業者に照会するも未完了と伝えられた。

3

Aさんは当該物件を民間物件サイトで検索したところ広告掲載があったため、取扱いの宅建業者に照会してみると「申し込みは入っていない」との回答を得た。不審に思い媒介業者に申込みのキャンセルを申し出た。

4

その後Aさんは、返金について度々媒介業者に照会するも、返金自体は了承するものの資金繰りを理由に予定期日への振込を先延ばしし返金に応じることはなかった。

一般的な賃貸住宅への入居に向けた流れは、①入居申込書の提出、②貸主・家賃保証会社による入居審査、③賃貸借契約締結及び初期費用の支払い、④入居となっています。

1.申込金の支払い=契約ではない

入居申込書の提出の際に申込金の支払いを求められることがありますが、申込みの優先順位を確保することが目的であり、申込金の支払いによって契約が成立するわけではありません。なお、申込金はあくまでも預り金ですので、審査が通らなかった場合や契約締結前にキャンセルした場合は返還されるべきものです。

2.契約内容を確認してから契約を結ぼう

申込金以外の費用に関しては、賃貸借契約の成立を前提とするものですので、入居審査が完了し、かつ重要事項説明書及び賃貸借契約書の内容を確認してから支払うべきです。

3.媒介報酬の支払いについて

媒介業者の媒介報酬請求権は賃貸借契約成立時に発生するものですので、入居審査が未了で賃貸借契約締結の見通しも立っていない段階で媒介報酬(仲介手数料)の支払いを求めることは宅地建物取引業法の趣旨に反します。賃貸借契約の成立の見通しが立っていない段階で媒介報酬(仲介手数料)の支払いを求めてきた場合には注意しましょう。

4.返金を巡るトラブルにあたってしまったときは

万一返還を巡ってトラブルが生じた場合は、行政機関の窓口や相手方の不動産会社が会員となっている保証協会等に相談しましょう。

手付金詐欺や原野商法をテーマにした、不動産取引に関する詐欺の手口や注意点について、アニメで分かりやすく解説した動画を公開しています。

不動産に関するさまざまな相談に専門の相談員が対応します。

手付金等保管制度・手付金保証制度

全宅保証では、安心・安全な不動産取引のため、手付金等の保管ならびに手付金保証業務をおこなっています。

手付金等保管制度とは?

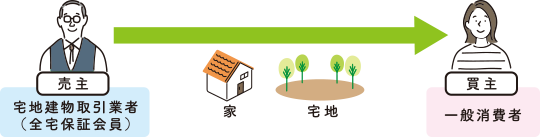

宅地建物取引業者が自ら売主となる完成物件の売買について、買主が1,000万円又は売買価額の10%を超えて手付金等(手付金・中間金など代金に充当される金銭)を支払う場合には、売主の宅地建物取引業者が手付金等の保全措置を講じる必要があります。

全宅保証の「手付金等保管制度」とは、全宅保証が売主である会員に代わって手付金等を受領し、当該売買物件の引渡しと所有権移転登記が済むまで手付金等を保管する制度です。

万一の場合、買主は手付金等を取戻すことができます。

万一の場合、買主は手付金等を取戻すことができます。

手付金等保管制度の対象となる取引と手続きについて

対象物件

●宅地建物取引業者が所有し、自らが売主となる物件

●宅地または建物(完成物件のみ)の売買

●宅地または建物(完成物件のみ)の売買

全宅保証は国土交通省の指定保管機関として、宅地建物取引業法第41条の2による完成物件の手付金等の保全措置を実施しています。

制度の利用には条件等がございます。

制度の利用には条件等がございます。

詳しくはこちら

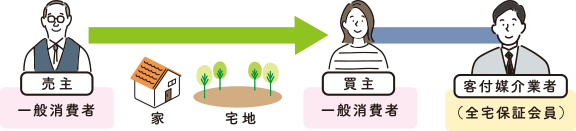

手付金保証制度とは?

全宅保証会員の媒介により指定流通機構に登録された一戸建て・マンション・宅地を購入した際に買主が支払った手付金の安全確保を図るための制度です。

万が一、契約が解除され、売主が手付金を返還しないような事案が生じた際に、売主に代わって本会が買主に手付金と同額の保証をします。

保証限度額は売買価格の20%以内で、1,000万円までとなります。

万が一、契約が解除され、売主が手付金を返還しないような事案が生じた際に、売主に代わって本会が買主に手付金と同額の保証をします。

保証限度額は売買価格の20%以内で、1,000万円までとなります。

手付金保証制度の対象となる取引と手続きについて

対象物件

●全宅保証会員が客付けした取引で、指定流通機構登録の国内所在物件

●建物または660㎡以下の宅地(地目が宅地)

※その他要件あり

※その他要件あり

制度利用には、条件等があります。

詳しくはこちら